دستورالعمل کارگزاران رمزارز تصویب شد؛ با وجود مشورتخواهی، موانع پابرجا هستند

انتشار نسخه نهایی «دستورالعمل تأسیس، فعالیت، انحلال و نظارت بر کارگزاران رمزپول» توسط بانک مرکزی، اگرچه ظاهراً پایان بحث و نظرخواهی از کارشناسان بود، اما متن مصوبه نشان میدهد تغییرات آن بهمراتب کمتر از انتظارات فعالان صنعت بوده است. بسیاری از ابهامها و ایرادهای پیشنویس همچنان باقی مانده است.

پیشنویس اولیه که تحت عنوان «ضوابط تاسیس، فعالیت و نظارت بر کارگزاران رمزپول» بود، موجی از اعتراضات را در میان فعالان و کارشناسان اکوسیستم فناوری برانگیخت. منتقدان معتقد بودند سند بانک مرکزی موجب میشود رمزارز در ایران یا زیر سایه کامل بانک مرکزی بماند، یا جایی در بازار نداشته باشد. تشکلهای صنفی نیز با نامهنگاری تأکید کردند سند تنظیمگری صرافیهای رمزارزی، داراییهای ۱۵ میلیون کاربر را به خطر میاندازد.

وعده تنظیمگری یا تهدید اکوسیستم؟

بانک مرکزی هدفش از این دستورالعمل را، حفاظت از منافع کاربران و ایجاد شفافیت عنوان کرده است. اما کارشناسان اعتقاد دارند که مسئله فقط «نیت» نیست، بلکه «روش» و «ابزار» است که در این موضوع اهمیت دارد.

با بررسی مادههای این مصوبه میتوان فهمید دستورالعمل بانک مرکزی برای فعالیت کارگزاریها بیش از آنکه تنظیمگر باشد، بازدارنده است. این سند در همان صفحات ابتدایی نشان میدهد که نویسندگان آن مسئله را بهدرستی تعریف نکردهاند و راهحلهای ارائهشده با واقعیتهای فنی و اقتصادی بازار رمزارز همخوانی چندانی ندارد.

از نگاه کارشناسان، سند بانک مرکزی با اصول بنیادین رگولاتوری مدرن فاصله زیادی دارد و به جای رویکرد متناسب با ریسک، یک نسخه واحد و سنگین را بر همه بازیگران تحمیل میکند. اما نتیجه این تنظیمگری یک سویه چیست؟ بالا رفتن هزینههای فعالیت رسمی، حذف استارتاپهای کوچک و متوسط، کاهش سهم بازار سازمانهای فعال حوزه رمزارز و در نهایت مهاجرت سرمایه و کاربر به پلتفرمهای خارجی.

یکی از اصلیترین مشکلات این پیشنویس این بود که تعریفهای ارائهشده عملاً مرز میان «رمزدارایی»، «رمزارز» و «رمزپول» را پاک کرده بودند و در دستورالعمل جدید نیز همچنان پابرجاست. در این متن، هر چیزی از بیتکوین و استیبلکوین گرفته تا توکنهای اوراق بهادار، زیر عنوان «رمزپول» گنجانده شده. چنین خلط مفهومی نه تنها موجب سردرگمی فعالان میشود، بلکه باعث ورود بانک مرکزی به حوزههایی میشود که اساساً در صلاحیت آن نیست (مثل داراییهای غیربانکی). این همان چیزی است که کارشناسان آن را «تداخل نهادی» و «فرسایش حقوقی» مینامند.

کاهش سرمایه ثبتی، اما نه به اندازه کافی

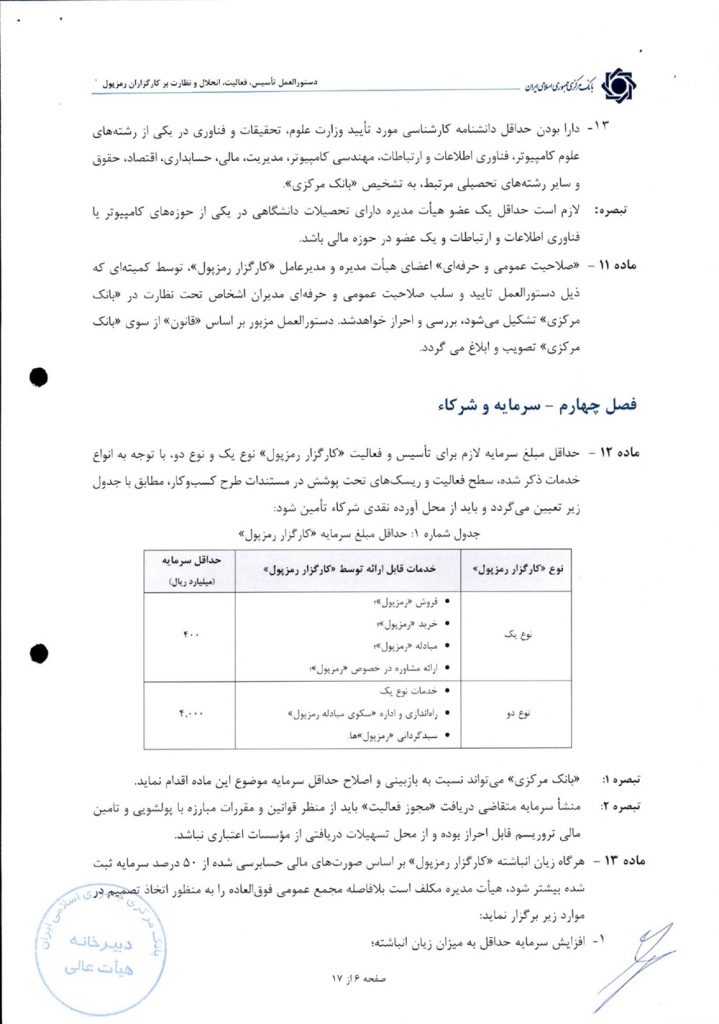

به نظر میرسد بانک مرکزی به بخشی از انتقادات کلیدی گوش فرا داده و در نسخه نهایی، اصلاحاتی را اعمال کرده است. مثلاً حداقل سرمایه لازم برای کارگزاران نوع یک ۴۰ میلیارد تومان و برای کارگزاران نوع دو (ارائهدهندگان سکوی تبادل و سبدگردانی) ۴۰۰ میلیارد تومان تعیین شده است. این درحالی است که پیش از این بانک مرکزی برای کارگزاران نوع دو سرمایه هزار میلیارد تومانی در نظر گرفته بود.

با وجود عقب نشینی ۱۰ میلیارد تومانی برای کارگزاران نوع یک، این رقم همچنان مانعی خواهد بود برای ورود استارتاپهای نوپا و نوآور به اکوسیستم رمزداراییها. همچنین هیچ بازه مشخصی برای دوره تنفس جهت تامین سرمایه مورد نظر پیشبینی نشده است. کارشناسان نیز اعتقاد داشتند باید منبع تامین حداقل سرمایه به صورت ترکیبی و متنوع شامل سرمایه ثبتی، ضمانتنامه بانکی، داراییهای نامشهود، طلا، رمزدارایی و سایر منابع قابل قبول باشد که در دستورالعمل جدید اشارهای به این موضوع نشده است.

سردرگمی مالکیتی

طبق ماده ۱۵ پیشنویس، تأسیس «کارگزار رمزپول» صرفاً در قالب شرکت تضامنی با رعایت قوانین و مقررات مربوطه امکانپذیر بود. با توجه به ماهیت فناوریهای نوین مالی، امکان حکمرانی و اعمال مدیریت از طریق «شرکت تضامنی» عملاً میسر نبود.

کارشناسان معتقد بودند مشابه نهادهای مالی دیگر نظیر کارگزاریها و صندوقهای سرمایهگذاری، ریسکهای مورد نظر بانک مرکزی میتوانست از طریق ابزارها و سازوکارهای جایگزین، مدیریت شود. همچنین پیشبینی این قالب موجب سلب امکان مشارکت و ورود اشخاص حقوقی به بازار سرمایه خواهد شد و در نتیجه، حضور نهادهای حقوقی در سرمایهگذاری و توسعه اکوسیستم رمزدارایی را محدود میکرد.

در نتیجه در دستورالعمل جدید این موضوع تغییر کرد. صرافیهایی که پیش از ابلاغ این دستورالعمل تأسیس شدهاند، میتوانند در قالب «شرکت مختلط سهامی» برای دریافت مجوز اقدام کنند.

حل ابهامات وثیقهگذاری

حذف کامل ماده مربوط به تودیع وثیقه معادل ۵۰ درصد سرمایه اولیه نیز در نوع خود جالب توجه است. این بند که یکی از بزرگترین موانع مالی برای فعالیت رسمی بود که از نسخه نهایی کنار گذاشته شده است. درخواست وثیقه مضاعف در مرحله بهرهبرداری، علاوه بر ایجاد فشار مالی مضاعف بر کسبوکار، عملاً میتوانست به تضعیف صرافیها بینجامد.

مانعی برای رشد

با وجود این اصلاحات، متن نهایی نشان میدهد که رویکرد نظارتی بانک مرکزی همچنان سخت و متمرکز است. این نهاد در دستورالعمل مصوب تلاش کرده تا حوزه رمزارز را هرچه بیشتر به ساختار مالی سنتی و تحت نظارت خود نزدیک کند؛ ساختاری که بر «مسئولیتپذیری حقوقی» و «ریسکپذیری پایین» تأکید دارد، نه «آزادی عمل و نوآوری».

شرط «نداشتن چک برگشتی رفع سوء اثر نشده» که در پیشنویس فقط برای شرکا و موسسین بود، در نسخه نهایی به اعضای هیئت مدیره و مدیرعامل نیز تعمیم داده شده است.

همچنین اگرچه سقف فعالیت مجاز کارگزاران از ۲ برابر سرمایه به ۴ برابر افزایش یافته، اما نفس وجود این سقف، رشد کسبوکارها را مستقیماً به سرمایه ثبتی آنها گره میزند و مانعی برای رشد ارگانیک و سریع است.

مصوبه بانک مرکزی لازمالاجرا خواهد بود؟

محمدصادق فراهانی، معاون حقوقی و امور مجلس مرکز ملی فضای مجازی، در پنل حکمرانی رمزداراییها که شنبه ۱۲ مهر برگزار شد، به نکتهای حقوقی اشاره کرد که میتواند اعتبار کل این مصوبه را زیر سوال ببرد.

بر اساس مصوبه شورای عالی فضای مجازی، تکتک تنظیمگران بخشی موظف هستند ظرف دو هفته مصوبات خود را برای بررسی انطباق به مرکز ملی فضای مجازی ارسال کنند. در صورتی که ایرادی به آن وارد باشد، مصوبه باید اصلاح و بازگردانده شود.

فراهانی تأکید کرد: «تا الان بانک مرکزی برای ما چیزی ارسال نکرده است. مصوبهای که ارسال نشود، اعتبار حقوقی نخواهد داشت.»

این بدان معناست که کسبوکارها میتوانند از طریق دیوان عدالت اداری یا کمیته تسهیل کسبوکارهای مجازی در شورای عالی فضای مجازی به این مصوبه اعتراض کنند.

تنظیمگری برای کنترل، نه نوآوری

نسخه نهایی دستورالعمل کارگزاران رمزپول، مصالحهای نیمهکاره میان فشار اکوسیستم و اهداف نظارتی بانک مرکزی است. این نهاد با حذف برخی موانع مالی غیرقابل عبور، خطر فروپاشی فوری صنعت را کاهش داد، اما در عوض با تشدید قوانین نظارتی و تحمیل ساختارهای سنتی مالی، چارچوبی ایجاد کرد که احتمالاً روح نوآوری و رقابت را در بلندمدت خفه خواهد کرد.

آینده نشان خواهد داد این «تنظیمگری» بازاری امن و شفاف میسازد یا صنعت رمزارز ایران را به سمت حاشیهنشینی و انحصار سوق میدهد.

منبع: دیجیاتو