راهنمای مالیات ثبت برند در سال ۱۴۰۴

بسیاری از کارآفرینان تصور میکنند که بهمحض ثبت قانونی علامت تجاری، نام آنها در فهرست مؤدیان مالیاتی قرار میگیرد و باید هزینههای سنگینی بپردازند. این تصور اشتباه باعث شده است که عده زیادی از هویتبخشی به محصولات خود باز بمانند یا این فرآیند را به تعویق بیندازند. واقعیت این است که داشتن یک برند ثبتشده بهتنهایی برای شما بدهی مالیاتی ایجاد نمیکند و میان مالکیت یک نشان تجاری با فعالیت اقتصادی زیر سایه آن تفاوتهای حقوقی عمیقی وجود دارد.

مالیات ثبت برند؛ واقعیت یا یک سوءتفاهم رایج؟

در نظام حقوقی ایران، ثبت برند بهعنوان یک اقدام حفاظتی شناخته میشود که برای صاحب آن حق انحصاری استفاده ایجاد میکند. شما زمانی که برای ثبت علامت تجاری اقدام میکنید، تنها هزینههای اداری شامل حقالثبت و هزینه انتشار روزنامه رسمی را پرداخت میکنید. سازمان امور مالیاتی هیچگونه ردیف مالیاتی خاصی تحت عنوان مالیات بر داشتن برند وضع نکرده است و این دارایی نامشهود تا زمانی که به مرحله سودآوری نرسد، باری بر دوش شما نخواهد بود.

تفاوت ماهیت حقوقی ثبت علامت با فعالیتهای درآمدزا

باید به این نکته توجه داشت که گواهی ثبت برند تنها یک سند مالکیت است، شباهتی به ثبت شرکت ندارد که شما را ملزم به ارائه اظهارنامه عدم فعالیت کند. اگر برندی را ثبت کنید، اما هیچ فعالیت تجاری یا خدماتی با آن انجام ندهید، تکلیفی برای پرداخت مالیات بر عملکرد نخواهید داشت. تمرکز ممیزان مالیاتی بر جریان نقدینگی و سود حاصل از عملیات بازرگانی است و صرف داشتن یک نام در دفترچه اداره مالکیت معنوی، مشمول پرداخت ریالی به خزانه دولت نمیشود.

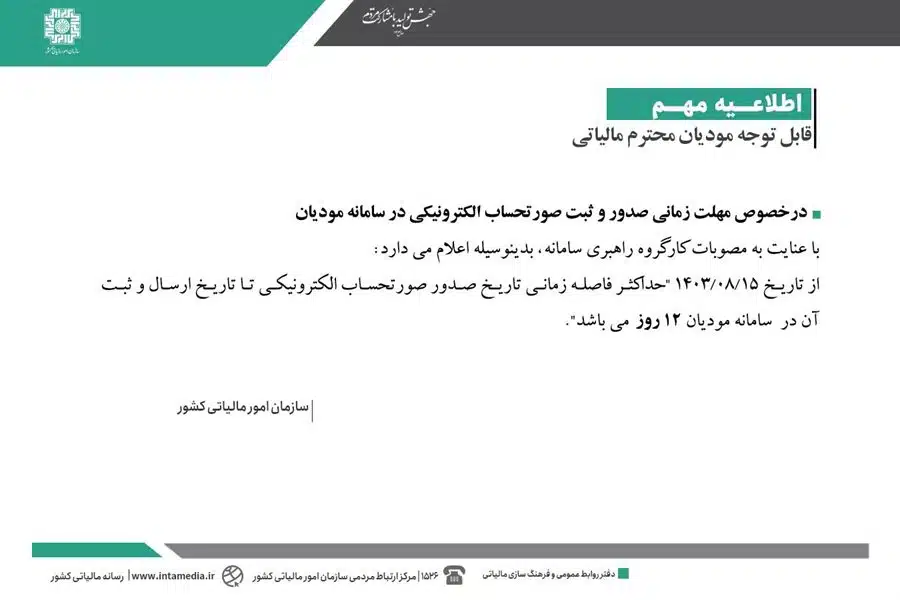

آخرین مهلت ارسال صورتحساب و اهمیت آن برای صاحبان برند

اگرچه خودِ برند معاف از مالیات است، اما فعالیت تحت آن نام تجاری در سال ۱۴۰۴ نیازمند دقت فراوانی در رعایت تقویم مالیاتی است. با اجراییشدن کامل قانون پایانههای فروشگاهی، تمامی اشخاصی که با برند خود اقدام به فروش کالا میکنند، باید به آخرین مهلت ارسال صورتحساب توجه ویژهای داشته باشند. عدم ثبت فاکتورها در سامانه مؤدیان در بازههای زمانی تعیینشده، میتواند منجر به جرایم سنگینی شود که بسیار فراتر از هزینههای معمول مالیاتی خواهد بود.

کیسان در این مورد می گوید:

با توجه به شرایط خاص کشور در خردادماه ۱۴۰۴، سازمان امور مالیاتی طی یک بخشنامه جدید اعلام کرده که فرصت ثبت و ارسال صورتحسابهای مربوط به بازه ۱ تا ۳۱ خردادماه ۱۴۰۴ تا تاریخ ۲۲ تیرماه ۱۴۰۴ تمدید شده است.

نقش سامانه مؤدیان در شفافیت مالیاتی کسبوکارها

در سال جاری، ارتباط مستقیمی میان فاکتورهای صادرشده با نام برند و پرونده مالیاتی شخص حقیقی یا حقوقی برقرار شده است. صاحبان برند موظف هستند تمامی صورتحسابهای الکترونیکی خود را در مهلتهای قانونی در سامانه بارگذاری کنند تا از معافیتها و مشوقها بهرهمند شوند. انحراف از این مسیر و نادیده گرفتن آخرین مهلت ارسال صورتحساب، باعث میشود که سازمان مالیاتی از روشهای علیالرأس برای تعیین مالیات شما استفاده کند که معمولاً به ضرر مودی تمام خواهد شد.

بررسی انواع مالیاتهای مرتبط با فعالیتهای برند محور

زمانی که برند شما وارد بازار میشود و شروع به تولید ثروت میکند، قوانین عمومی مالیاتی بر آن حاکم میشوند. مالیات بر عملکرد یکی از اصلیترین مواردی است که بر اساس سود خالص سالانه شما محاسبه میشود و ارتباطی به ارزش ذاتی برند ندارد. برای مثال، اگر شرکتی با برند خود سود خالص کسب کرده باشد، باید طبق نرخهای قانونی، سهم دولت را در سال ۱۴۰۴ پرداخت و اظهارنامه خود را در تیرماه تسلیم کند.

مالیات بر ارزش افزوده در معاملات کالا با نشان تجاری

یکی دیگر از تکالیف مهم، محاسبه و دریافت مالیات بر ارزش افزوده از مصرفکننده نهایی است که در سال جاری نرخ آن ۱۰ درصد تعیین شده است. صاحب برند بهعنوان یک واسطه، این مبلغ را از مشتری دریافت و در پایان هر فصل به سازمان امور مالیاتی پرداخت میکند. نکته مهم اینجاست که اعتبار برند شما در بازار میتواند قیمت نهایی محصول را افزایش دهد، اما نرخ مالیات بر ارزش افزوده همچنان ثابت باقی میماند و براساس قیمت فروش فاکتور محاسبه میشود.

تفاوت تکالیف مالیاتی برندهای حقیقی و حقوقی

اگر برند به نام یک شخص حقیقی ثبت شده باشد، درآمدهای حاصل از آن در قالب اظهارنامه مشاغل گزارش میشود که مهلت ارسال آن خرداد ماه ۱۴۰۴ است. در مقابل، برندهای ثبتشده به نام شرکتها، پیچیدگیهای بیشتری دارند و باید در ترازنامه مالی شرکت بهعنوان یک دارایی گزارش شوند. اشخاص حقوقی باید دقت کنند که تمامی تراکنشهای بانکی متصل به فعالیتهای این برند را با فاکتورهای سامانه مؤدیان تطبیق دهند تا دچار جریمههای کتمان درآمد نشوند.

استراتژیهای قانونی برای کاهش بار مالیاتی برندها

استفاده از هزینههای تحقیق و توسعه برای ارتقای برند، یکی از راههای قانونی برای بهرهمندی از اعتبارات مالیاتی در ایران است. اگر شما هزینههایی را صرف بهبود کیفیت محصول تحت برند خود یا بازاریابی علمی کنید، این مخارج با ارائه اسناد معتبر میتواند از درآمد مشمول مالیات کسر شود. دولت با این روش، صاحبان برند را تشویق میکند تا به جای فرار مالیاتی، سرمایه خود را صرف توسعه و هویتبخشی به تولیدات ملی و ارتقای نام تجاری کنند.

پیشگیری از جرایم با مدیریت صحیح زمان و تقویم مالیاتی

بسیاری از صاحبان برند بهدلیل مشغلههای تولید، از تقویم مالیاتی غافل میشوند و این موضوع منجر به انباشت جریمههای غیرقابل بخشش میشود. عدم ارسال اظهارنامه عملکرد، مشمول ۳۰ درصد جریمه ثابت میشود که تحت هیچ شرایطی مورد بخشودگی قرار نمیگیرد. همچنین اگر در مهلت مقرر اقدام به ارسال صورتحسابهای خود نکنید، علاوهبر جریمه نقدی از دسترسی به نرخ صفر مالیاتی یا معافیتهای پایه سالانه نیز بهطور کامل محروم خواهید شد.

تأثیر بخشنامههای جدید بر فعالیتهای تجاری در سال ۱۴۰۴

در بودجه سال جاری، تمرکز ویژهای بر شناسایی درآمدهای پنهان و استفاده از دادههای تقاطعی سامانه مؤدیان شده است تا عدالت مالیاتی برقرار شود. هیچ مالیات جدیدی برای اصل ثبت برند در نظر گرفته نشده است، اما نظارت بر درآمدهای حاصل از برندهای مشهور در فضاهای مجازی و فیزیکی بهشدت تشدید شده است؛ بنابراین، به معنای آن است که اگر برند شما فعال است، باید تمامی تراکنشهای بانکی مرتبط با آن را بهطور شفاف در اظهارنامههای فصلی و سالانه خود منعکس کنید.

نتیجهگیری و گامهای اجرایی برای صاحبان علامت تجاری

ثبت برند یک فرصت طلایی برای رشد است و نباید بهدلیل ترس از مالیات از این مزیت رقابتی و حق مالکیت چشمپوشی کرد. به یاد داشته باشید که مالیات تنها بر سود اعمال میشود؛ بنابراین، اگر برند شما هنوز به مرحله درآمدزایی نرسیده است، هیچ نگرانی بابت پرداخت مبالغ اضافی نداشته باشید. کلید موفقیت در این مسیر، حفظ انضباط مالی و توجه همیشگی به آخرین مهلت ارسال صورتحساب است تا بتوانید از تمامی حقوق قانونی و معافیتهای در نظر گرفته شده برای تولیدکنندگان استفاده کنید.